贷款,在我们的生活中,我们并不陌生。最安全最常见的贷款就是来自银行发放的贷款。

今天我们就以银行信贷的业务知识来了解一下。

1

什么是银行信贷?

银行信贷指以银行为中介、并要求利息为回报的货币借贷。以银行为中介,界定了信用形式及其发展阶段。

银行信贷有广义和狭义两种含义。

广义的信贷,是银行存款、贷款、结算等信用业务的总称,包括银行的主要的资产业务、负债业务、中间业务。

狭义的信贷,就是指银行发放的贷款。

2

资金来源

(一)各项存款 (最主要来源)

- 企业存款

- 城镇居民储蓄存款

- 农业存款

- 信托存款

- 其他存款

(二)债券筹资

- 发行金融债券

- 国家投资债券

- 卖出回购债券

(三)向中央银行借款

(四)同业拆借和同业存放

(五)代理性存款

- 代理财政性存款

- 委托存款及委托投资基金

- 代理金融机构委托贷款基金

(六)所有者权益

- 即出资人投资于商业银行的资金

3

信贷管理的基本原则和分类

(一)信贷管理的基本原则?

- 安全性原则(条件)

- 流动性原则(基础)

- 效益性原则(目标)

具体来说,安全性目标要求银行在经营活动中,必须保持足够的清偿能力,经得起重大风险和损失,能随时应付客户提存,使客户对银行保持坚定的信任原则。

流动性目标是指商业银行保持随时可以适当的价格取得可用资金的能力,以便随时应付客户提存及银行支付的需要。

盈利性目标是指商业银行的经营管理者在可能的情况下,尽可能地追求利润最大化。

商业银行“三性”原则之间的关系

一般认为,商业银行的“三性”原则既有相互统一的一面,又有相互矛盾的一面。

- 统一面:

流动性是商业银行正常经营的前提条件,是商业银行资产安全性的重要保证。安全性是商业银行稳健经营的重要原则,离开安全性,商业银行的盈利性也就无从谈起。盈利性原则是商业银行最终目标,保持盈利是维持商业银行流动性和保证银行安全性的重要基础。

- 矛盾面:

1)商业银行的安全性与流动性之间呈现正相关。流动性较大的资产,风险就小,安全性也就高。

2)商业银行的盈利性与安全性和流动性之间呈反方向变动。盈利性较高的资产,由于时间一般较长,风险相对较高,因此流动性和安全性就比较差。

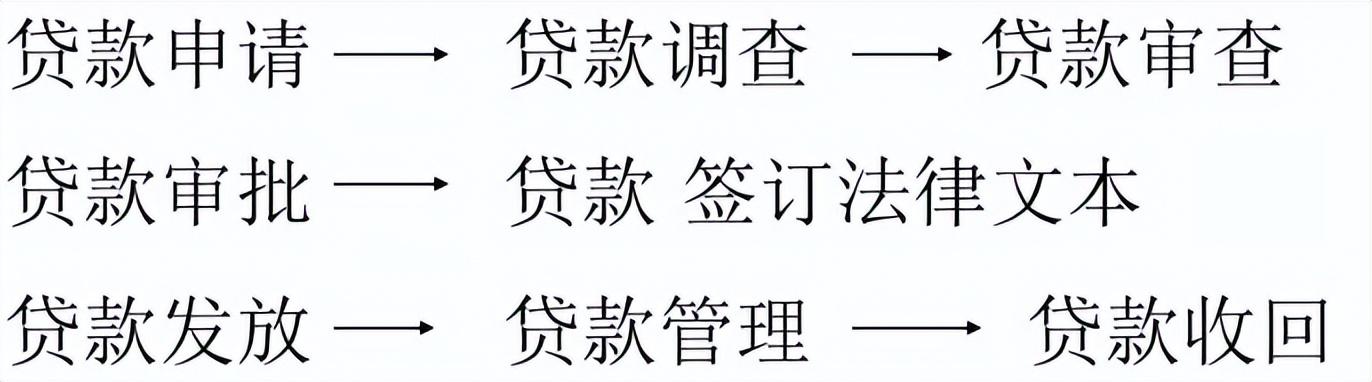

4

贷款的基本操作流程

- 贷款调查的目的

1)调查借款企业或者个人真实的基本情况

2)调查所借款项的真实用途

3)调查借款企业或者个人的还款来源是否足值或者具备还款能力

- 贷款审查和审批

1)是否符合银行信贷政策,进行合法性和可行性分析

2)审查相关借款资料的真实性、合理性和准确性

3)加剧审查、审批意见

- 贷后管理

1)密切了解资金的使用情况,借款人经营的变化情况

2)定期走访保证人或者监测抵押物的保证情况

3)贷款到期前7天签发贷款到期通知书,贷款逾期15日内签发逾期催缴通知书,之后每隔五个月签发一次(保持诉讼时效)

5

银行信贷风险分类和防范

- 信贷风险分类

信贷风险总的来说细分为以下八个类别。

1.信用风险

指因债务人或交易对手的直接违约或履约能力的下降而造成损失的风险。

2.市场风险

指市场价格波动引起的资产负债表内和表外头寸出现的亏损风险。

3.操作风险

指由于内部流程、人员行为和系统失当或失败,以及由于外部事件而导致损失的风险。

4.流动性风险

由于流动性不足给紧急主体造成损失的可能性。

5.国家风险

指经济主体在与非本国居民进行国际经贸与金融往来中,由于别国宏观经济。政治环境和社会等方面的变化而遭受损失的可能性。

6.合规风险

指因违反法律或监管要求而受到制裁、遭受金融损失以及因未能遵守所有适用法律、法规、行为准则或相关标准而给银行带来的损失。

7.声誉风险

简单说,企业声誉就是企业在社会公众中的美誉度、知名度与忠诚度,它能够给企业创造丰厚的价值,是企业最重要、最宝贵的无形资产之一。任何有损于企业声誉的事件都会导致企业价值的损失,对商业银行来说,声誉风险是其最大的威胁。

8.战略风险

由于战略决策失误或战略实施不当而导致的风险

- 信贷风险的防范

银行防范信贷风的措施主要有:应强化商业银行的内部管理,坚持既定的经营方向,以提高管理能力。

1.进一步提高贷审分离制。提高贷审分离制应主要从以下两方面的入手:

- 制定审批原则标准,提高信贷审批效率;

- 要建立好审批的组织模式,确定合适的参加人选。

因此既需要审贷分离,更需要审贷配合,尽快完善科学、标准的审批制度。

2.建立信贷风险预警机制。

①建立信贷风险预警的组织管理体系。

②建立一套完整和连续的风险预警数据库。

③改进风险预警的方法和计量模型,并注重培养从事风险预警工作的高素质人才队伍。

3.建立信贷退出机制。对一些夕阳产业,商业商业银行必须严控贷款增量,适时压缩贷款,使贷款逐步从这些企业中退出来。商业银行应准确把握经济信息,最终建立起有效的信贷退出机制。

4.加强贷后管理,加强全程控制。就一个具体的贷款项目而言,贷款后的项目建设、运营到还贷完毕的时间远远长于贷款决策的时间。为保障银行利益,实现管理目标的贷后管理,是相当重要的。

............试读结束............

查阅全文加微信:3231169 如来写作网:gw.rulaixiezuo.com(可搜索其他更多资料) 本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 3231169@qq.com 举报,一经查实,本站将立刻删除。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 3231169@qq.com 举报,一经查实,本站将立刻删除。如若转载,请注明出处:https://www.wuxingwenku.com/3032.html

{kind=link}