这是熊猫贝贝的第915篇原创文章:

要看清楚经济真实情况,摸清一个国家和经济体的经济管理思路和主要线路规划,并不是一件容易的事情。

政策面,货币面,市场面,方向面,趋势面……面面俱到,基本不可能,别说普通个体,基础民众了,2021年以来,预判经济动向,分析资产行情,揣摩国家经济政策走向的很多经济学家,专家高人,这么一年过来,被打脸的有多少?

客观来说,很多观点不是结论不对,而是时间不对,这还算靠谱的,那种脱离实际,关起门来用西方经济学那套东西来分析中国经济的东西,不能说不靠谱,简直就是误人子弟。

中国的经济,因为国家体制和管理模式的独有性,所以是不能用资本主义那套理论和逻辑简单就能看懂,分析透彻的。

虽然中国的经济有自己的特点和特色,但是本质上的一些因果关系和逻辑规律,是必然存在的。

这篇文章,就从2022年中国货币环境中两个重要的动向表现入手,透过表象,切入本质,以因果关系和逻辑规律作为原则,对中国当前的经济现实情况,进行深入分析。

最重要的,还是一种思维模式和认知方式的分享,也希望能够帮助更多经济环境中的基础个体,能够用理性,客观,务实的眼光,看懂经济环境,摸清经济脉络,把握财富机遇。

内容硬核,错过不再。

以微见著,洞察先机,把握趋势,指导决策。

PS:

- 文章略长,内容的阅读需要一定的时间和耐心,并且需要进行思考。

- 内容不求讨好所有读者,写作分享也是一个阅读群体和写作群体互相选择的过程。

- 每个人的认知层次不同,不做强求,这篇文章的内容不是什么大路货,也不是什么看完能够带来轻松愉悦精神满足的爽文,请结合自身需要和认知需求理性看待。

- 头条独家文章,抄袭搬运必究!

(如果这篇文章在网易或者其它资讯平台被看到,不用怀疑,就是抄袭搬运,厚颜无耻)

选择大于努力,思维决定层次,是任何时代任何环境下的重要规则。

图片来源:头条图库

1

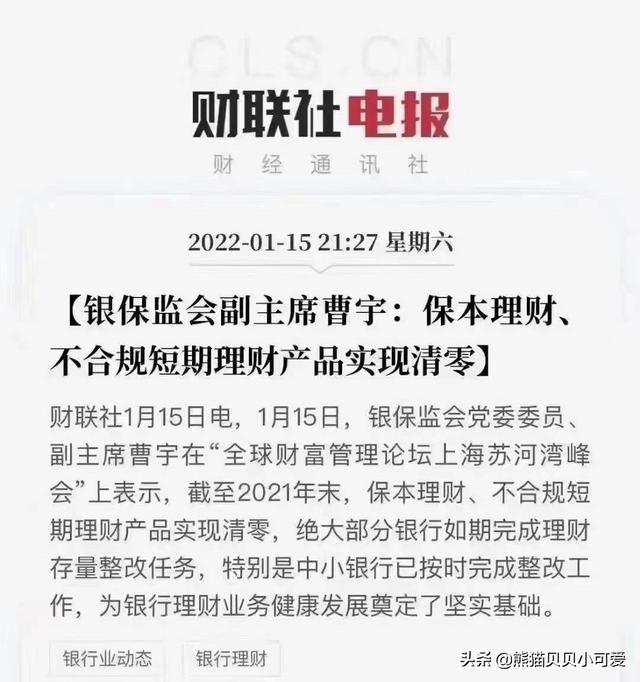

第一个重要的货币领域动态:2022年,中国的市面保本理财清零

进入2022年,有个消息不知道大家看到没有,说市面上的保本理财清零了。

1月15日,银保监会副主席曹宇在“全球财富管理论坛上海苏河湾峰会”上表示,经过各方共同努力,绝大部分银行已于2021年底基本完成资管业务过渡期整改任务,总体符合预期。保本理财、不合规短期理财产品实现清零。

图片来源:网络

银行保本理财产品的消失,来源于2022年资管新规的正式落地。至此,银行理财产品承诺的类似于“保本保息”“零风险”等都成了过去式,“刚兑”时代正式和投资者告别,意味着对所有中国经济环境中的个体的投资理财也要进行转向了。

这个消息没有在财经领域和舆论环境中激起任何水花,相关的讨论和关注也非常稀少,但是绝大多数人都没有意识到,这是中国经济结构发生重要转变,国家对经济运行思路进行调整的关键信号。

注意这里说的可不是什么信托,私募,还有各种民间金融的什么融资,P2P本质的投资理财,而是银行,中国的银行都是国有控制的,银行保本理财清零,理财存量整改这件事成为现实,对应的给经济环境中个体,留下的安全财富保障选择,理论上只剩下四个:

50万本息以内的银行储蓄;

国债;

券商收益凭证;

年金或者增额终身寿产品。

按照个体财富基数情况和可达性来看,除了第一个第二个,基本上手头的存量资金和财富,都必然要去面对一个有风险的资产环境。(第三个不是常规渠道,一般人接触不到,最后一个属于保险业务,流动性堪忧)。

保本理财成为过去式,这是资管新规的要求,也就是国家意志的体现,给出的最大的信号是什么?

两个关键词:消灭刚兑,盈亏自负。

结合这个事件的时间背景,2022年一开年,就更是值得关注。叠加2022年开年深圳雪松信托的暴雷,这个事件,就更值得深入去理解和分析了。

为什么国家的银行保本理财要清零?这才是看问题看到关键的提法,所以,需要把眼光太高,时间回溯,看看以前的保本理财能够持续存在20多年的底层逻辑何在。

任何的保本理财,无论是民间还是官方,最终绑定和关联的,必然是一个国家和经济体的核心资产(别看保本理财产品的名称和投向管理五花八门,殊途同归,最终的钱都是要归到核心资产,或者关联核心资产的),长期以来,在中国的经济环境中刚兑,也就是保本,对应的保本理财产品,虽然收益可能低一些,但是胜在安全稳定没风险,不可能把本金都搞没了。

过去20年,所有理财的终点都是房地产,没有例外,如果不是,基本上都提前爆掉了。

国家层面废除刚兑保障,清零银行保本理财产品,没有什么玄乎的理由,而是基于未来银行刚性兑付的风险太大了,在当前风险能够控制的情况下,提前收紧和取缔。

这就是中国经济和西方资本经济最大的不同,那就是有形之手对于风险的高度敏感和厌恶。

更重要的一点,是这个行动,包括对应的产品清零,新规管控,揭示了当下中国经济环境中的一个现实情况,那就是核心资产对货币的吸引力,包括价值增长,已经难以为继。

而中国经济环境中的核心资产,就是房地产,这个没有争议。

过去20年,过去二十年,中国的房地产市场,一直在走一个曲折向上的大牛市。

不管是一线强二线城市,还是所谓的三四五六线城市,都是一样的趋势。

无非是产业有优势,高收入人群聚集的一线强二线城市涨的多一点,三四五六线城市涨的少一点。

也就是有这样的核心资产的价值保障,关联的保本理财产品才有存在的可能,风险也相应能够控制。但是2022年,不管是什么名头和形式保本理财成为过去式,说明关联的核心资产,价值继续增长的预期和空间,已经有风险存在了,而这样的认知,是国家层面的考量。

这也印证了我从2021年年底就明确表达的对中国经济的现实判断:

2021年开始,中国经济从国家层面,开始进行核心资产“换锚”的重大经济结构调整行动。

随着核心资产的变更,原本绑定在核心资产领域的很多关联金融产品,存在的意义,获利的可能,就失去支撑了。

在旧锚没有完全消化风险,新锚没有充分发挥动能,并且实现稳定的价值成长,做出行情成绩以前,中国国内经济环境,必然要经历一个风险充斥的阵痛调整期,而当下,就是这个阶段。

图片来源:头条图库

2

第二个重要的货币领域动态:人民币汇率持续走强

进入2022年2月,人民币汇率表现强势,在岸、离岸人民币对美元汇率双双升破6.33元关口,离岸汇率站上近4年来高位。

图片来源:网络

汇率这个东西,可能对于国内经济个体而言,感觉会比较遥远,和自己所处的经济和货币环境有明显的距离感,是不是?

事实上,这种看法大错特错,错得离谱。

任何国家和经济体,政策表达维度和货币政策环境,都存在失真和传导滞后,没有例外,最能体现经济环境中货币情况的,其实就是汇率。

货币直接决定经济现实的两个条件,一个是数量,一个是流动性,流动性是看不见的,无法把握的,但是数量是可以看到。

数量的意义,就能决定经济环境中获得财富,进行分配的基础量级。

政策可能有滞后,货币管控可能失真,但是汇率骗不了人。

以土耳其为例,为什么会出现兑美元的汇率经常出现暴跌?这都不需要什么经济学基础,用此消彼长的逻辑一目了然,那就是土耳其政府在国内大量增发钞票,造成了货币贬值。

回到中国来看,关于中国国内货币环境是宽松还是紧缩,是不是就是一目了然了?

人民币汇率持续上涨,突破4年内的新高=美元持续超发,而且效率超过中国国内货币增量的几倍!

从这个逻辑就能得出,不管中国国家政策表达还是货币政策释放信号如何,相对于美国而言,中国国内就是一个货币紧缩的态势。

当然,美元是全球结算货币,这种对比也是相对而言的,相关的原因和情况我也写过很多文章,这里就不多赘述。

人民币走强,汇率上升,人民币在全球购买力加强,对应就是国内资产承压,国内货币紧缩,出口承压,输入性通胀冲击。

汇率是骗不了人的,人民币汇率持续上升,本质上对应的就是美元在持续增加,而对应的在中国国内流通的人民币总量增加效率比美元的低。

基于当下支撑中国经济最主要的对外贸易,这就必然会在中国国内的货币环境中,产生紧缩效应。

当然,大国博弈,利益对峙,国家层面也有宏观的考量和决策,但是对应到国内微观环境来看,人民币汇率持续上升的趋势,国内经济和货币的紧缩,也是必然的现实。

图片来源:头条图库

3

深度解析:如何理性的看待当前中国国内经济环境?

基于以上对两个关键重要货币领域的动向趋势信号分析解读,如果有耐心,客观理性地看完,应该就能对当前中国真实的经济和货币环境情况,有了更深层次和本质维度的理解。

事实上,当下中国国内的经济环境,并不是缺货币,而是在美元利率不确定(美联储加息动作尚未明确,美元超发依然持续)和全球资本不安定(美国在全球到处煽风点火,驱赶全球资本和国家储蓄迁移)的大背景之下,在国家层面,主动选择的一个紧缩应对状态。

其实只有两种选择,要么和土耳其一样,和美联储比赛印钞水平,用国内通胀承接美元超发,在虚假繁荣的通胀泡沫里面狂欢。

要么就是像当前中国这样,主动紧缩,直接卡住货币的流通数量,然后通过政策进行预期管理,通过货币政策,窗口指导,定向利率进行精准的对目标行业,产业输送资金。

挤泡沫,去杠杆,降风险,从原本的货币化驱动,债务和杠杆嵌套的高速经济扩张,主动坍缩为稳健,安全,但是效率较低,增长放缓的经济稳定发展模式。

这就是对中国2021年以来,国家层面对国内经济的规划和主要思路,并且,这样的思路,正在变成现实。

从保本理财的清退,到汇率走向的现实表现,都印证了这个观点,比较重要,如果一次没有看明白,建议多看几次,加深认知。

当然,这种调速换挡的过程,对于很多行业,经济个体而言来说,是很难受的一个过程。

原本收入增长每年10%,按照这个经济规划,降到了8%,甚至更低,怎么可能不难受?

难受其实不是关键,风险考量才是关键。

就连银行对保本理财的风险都难以把控,核心资产的增长必然堪忧,经济大环境调速换挡,收入增速放缓是一方面,核心资产价格承压是一方面,这就是俗称的“两头挨打”。

结合汇率走向表现出来的国内货币真实情况,毫无疑问的是,2021年以来,中国整体经济处于持续承压,增长受阻的现实,依然在持续。

全世界都在等着美联储的那个一哆嗦,就连中国也不例外,如果没有外部环境的明确和稳定,那么对于当前中国现实经济和货币环境的认知,就要做好应有的心理建设工作。

有国才有家,国家优先,这恐怕不用过多强调和重复吧?

现实如此,趋势清晰,理性客观,才是关键。

图片来源:头条图库

写在最后:

信号所揭示的经济环境之下,个体该如何行动?

通过两个关键重要的货币领域趋势表现,看清楚了中国国内经济环境的真实情况,最重要的,还是要落到个体头上。

面对当前中国的经济现实环境和现状,普通个体,该如何行动,才能符合时代和环境的旋律?

文章的最后,谈几点个人的看法和观点,不一定对,供大家参考。

1、对于中国经济的韧性,中国国内经济环境的底气,作为中国人一定要有足够和充分的信心,现在国家是在全球化的经济和贸易环境中寻求突破,特别是在产业链和贸易地位上在争取向上突破的关键时期,集中力量办大事是中国特色,而保障托底也是中国特色。

所以,对于底线的保障,不需要任何的担心。

2、整体经济在国家主导下,稳健坍缩,转变结构的过程中,对于个体和行业来说,现金为王,远离杠杆,加速债务出清,才是符合时代环境和趋势的做法。

当然,现金为王的说法很多人不理解,不是说卖车卖房子换成现金拿着,这种极端思维我能反驳解释一句就算我输,正确的理解应该是,注重现金流,做现金生意,在大环境大趋势没有转变以前,不进行盲目资产购置,特别是将手头现金加杠杆换成资产负债。

3、对于核心资产的价格表现调整,要有一个理性的认知,要知道按揭的房产,在银行内部可是属于银行的资产,按照70%的按揭比例来看,30%就是市场房价的风险线。

2022年,大城市没有暴涨,中小城市也不会有暴跌,至于这个度,其实在金融安全的层面,已经提前设定好了。

4、基于国家对2022年经济“稳字当头,稳中求进”的规划,这是明显要全国上下勒紧腰带,共同面对相对的国内紧缩,抵御美元通胀和后续可能随时到来的美元潮汐冲击和波动的态度。

所以,君子不立于危墙之下,以我为主没有错,也是基础,但是要进行扩张,发展,大项投资,关键投注等等这样的行动,还是要兼顾外围风险和大环境,只有在稳定,明确的环境里面,财富才有持续增长的可能和想象力。

这一点,非常关键。

以上,就是对中国2022年开年以来货币环境两个重要动向信号的解读,和大家做一个分享。

万物有周期,天道有轮回,没有经历冰冷黑暗的黑夜,怎么可能安心享受黎明温暖的光辉?

人生不可能年年都是丰年,总有荒年,需要面对。厚积薄发,才是正途。

图片来源:头条图库

(根据国家有关部门的最新规定,本文内容和意见仅供参考,不构成任何关于置业,投资等行为的明确建议,入市风险自担。)

以上正文,来自@熊猫贝贝小可爱

交个敢说真话,会说实话,善于观察的年轻人朋友,可好?

原创写作分享不易,如果觉得文章不错,欢迎转发点赞。关注本人

实力原创,头条独家,如有抄袭搬运侵权行为,必究!

有问题欢迎留言,再不行就私信也行,文明交流,有问必答,谢谢各位。

............试读结束............

查阅全文加微信:3231169 如来写作网:gw.rulaixiezuo.com(可搜索其他更多资料) 本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 3231169@qq.com 举报,一经查实,本站将立刻删除。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 3231169@qq.com 举报,一经查实,本站将立刻删除。如若转载,请注明出处:https://www.wuxingwenku.com/7120.html

{kind=link}