人有多大胆地有多大产——买房不是先有钱而是先有“胆”!特别是我们农村人一定要摆脱“叶落归根”的精神枷锁,牢记伟大领袖“埋骨何须桑梓地,人生无处不青山”的谆谆教导!

首富也说过,梦想还是要有的,万一实现了呢?

有了梦想而不去行动那是万万不行的。所以今天就专门讨论我们普通打工人如何快速实现在工作地置业安家的梦想。

如果方向错了,速度越快离目标越远。所以一定要抛弃传统的存钱买房的想法,否则一辈子甚至几辈子都存不够买房的钱,因为我们存钱的速度永远赶不上通货膨胀的速度。

确定买房而不去存钱,这不是废话,也不是教大家去做法外狂徒,而是找一条更科学且合法的途径接近目标。

不要忽略杠杆的力量。一个外国人曾说,只要给他一个支点和一根足够长的杠杆,他就可以把地球撬起来。

没错,买房的杠杆就是贷款。资本家可以贷款成千上万甚至上亿元(然后跑路),我们普通老百姓为了置业安家,贷个百八十万是完全合情合理且合法的!

但银行不是慈善机构,不但要盈利而且是暴利,它不会闭着眼贷给任何人一毛钱。所以我们得研究一下银行的贷款政策,然后把自己包装成银行的目标客户。比如找一份缴纳五险一金的工作,宁可到手工资少一些也无所谓。

有了贷款的杠杆,还得有一个支点才能撬起那套房。我用亲身经历告诉你,这个支点就是住房公积金,最高能贷88万元,并且利率是最低的。

有的朋友说怎么可能贷那么多,我都搜索过了,最多贷七十万还得是家庭账户。

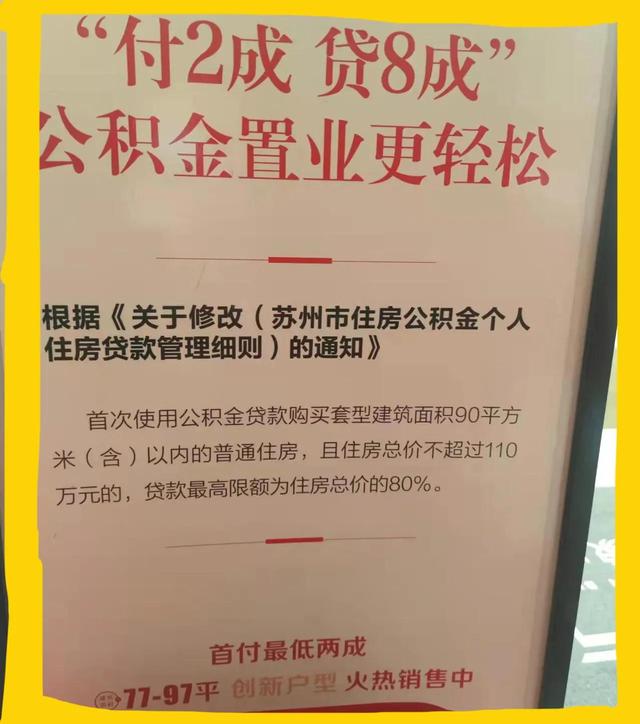

伟大领袖说“要知道梨子的滋味,就得亲自尝一尝”。所以我跟着中介到售楼处看见了不一样的公积金政策。

这才是为我们打工人量身定制的政策,面积和总价都做了限制。想用这个惠民政策去买豪宅那真是痴心妄想了!或许能买得起豪宅的也看不上这些。所以政策制定者真的是用心良苦!

“付二贷八”的政策还有两个条件,是公积金账户余额不低于九万元及公积金缴费基数大于月还款额度的两倍。个人认为这两个条件主要是用来限制炒房行为的。否则那些炒房客随便找个代交五险一金的中介交俩月的费用,就能利用政策以极少的本金到手一套房,到头来受害的还是那些真正需要置业安家的打工人。

上图是我本人的公积金贷款详情,贷款金额85万元,3.25%的利率。房屋总价和贷款金额之间还有二十多万的差额去哪里搞啊?关注我,下一篇详细介绍。

我从不认为自己能在苏州置业安家是我个人努力的结果,反而我还不如大多数打工人那样踏实勤奋。十年跳了三个工厂,2016年投资“P2P”亏了十万元,参与多个直销项目又亏了近十万元,那可都是血汗钱啊!

不过我已经“改邪归正”,不再好高骛远投机取巧,而是脚踏实地努力工作赚钱养家还房贷!

相信有梦想的你一定行!!!

............试读结束............

查阅全文加微信:3231169 如来写作网:gw.rulaixiezuo.com(可搜索其他更多资料) 本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 3231169@qq.com 举报,一经查实,本站将立刻删除。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 3231169@qq.com 举报,一经查实,本站将立刻删除。如若转载,请注明出处:https://www.wuxingwenku.com/5349.html

{kind=link}