本文作者 | 经韬纬略智库

全文 2745 字

营销提成控制方式

一、营销提成预算控制

营销提成预算是指企业对未来较长一段时间 (通 常为一年) 内提成支出的总体计划。具体来说, 营销提成预算是企业根据本年度销售量、销售价格、销售额、销售利润等战略性指标, 根据既定的提成标准, 计算、预测下一年度企业营销提成总金额等一系列活动。

1.企业营销提成预算流程

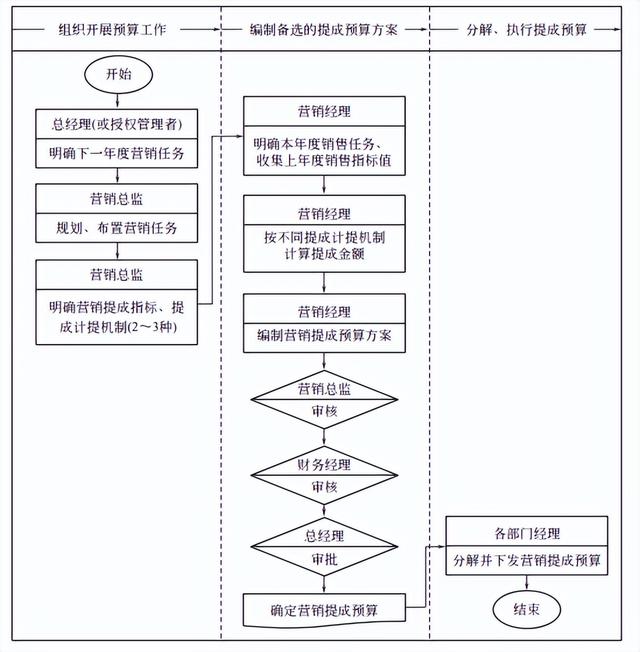

一般来说,企业营销提成预算流程如图-1所示。

图-1 营销提成预算流程示意图

2.企业营销提成计提模式

通过图-1可以看出,决定营销提成预算结果的最重要因素是营销提成计提机制。对中小企业而言,最常见、最适合的营销提成计提模式主要包括直线提成制、阶梯提成制、累进提成制、瓜分提成制。

(1)直线提成制

执行直线提成制时,员工实得提成与实际完成的销售业绩成正相关的线性关系。销售业绩可以用销售量、销售额、销售回款额、销售利润等单项指标,也可以是这些指标的合成指标。实行该模式时,提成的计算公式如下:

实得提成=业绩指标完成情况×提成比例

(2)阶梯提成制

实行阶梯提成制时,员工实得提成与实际完成的销售业绩成正相关的分段函数关系。同 一区间内不同业绩达成情况发放一样的提成;当员工业绩由一个区间进入另一较高区间时, 其提成金额才会跳跃式地增加。实行该模式时,提成的计算公式如下:

实得提成=提成i,当实际业绩完成率∈业绩区间时业绩区间与提成i 的关系如表-1所示。

表-1 业绩区间与提成i的关系示例表

备注:比业绩区间以实际销售业绩与计划完成率为依据计算。

(3)累进提成制

累进提成制是在直线提成制的基础上进行改进后得到的提成激励模型,具有三大特点。

① 总体上看,员工实际提成与实际完成的业绩呈正相关的分段函数关系。

② 在同一个业绩区间内,销售业绩与提成之间保持正相关的线性关系。

③ 在不同的业绩区间,销售业绩与提成的直线斜率不同,一般呈递增趋势。实行该模式时,提成的计算公式如下:

实得提成=业绩指标完成率×奖金基数×调节系数i,当实际业绩完成率∈业绩区间

(4)瓜分提成制

瓜分提成制是根据员工实际业绩占团队总业绩的比例来计提其提成的激励模型。实行该模式的操作要点如下:

① 事先确定所有销售人员组成的销售团体总收入之和。

② 在周期考核工作结束后,核算每位员工个人完成业绩占总业绩的比例。

③ 按上述比例计算团队中每位员工的提成金额,实现提成总额的瓜分。实行该模式时,提成的计算公式如下:

员工个人当期实得提成=销售团体总工资×销售人员个人当期业绩/销售团体当期业绩总和X100%

其中,销售团体总工资=人均绩效工资基数×销售团体的人数,人均绩效工资基数是企业事先确定的一个固定数字。

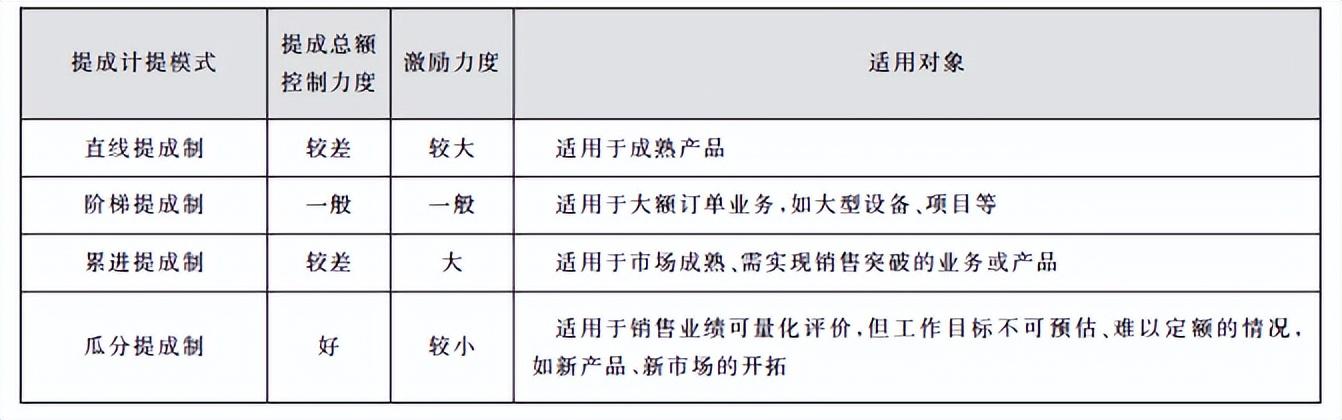

(5)四种提成计提模式的比较

上述四种提成计提模式各有优劣势,在提成总额控制力度、激励力度、适用对象等方面均有所不同,具体比较如表-2所示。

表-2 四种提成计提模式的比较与选择

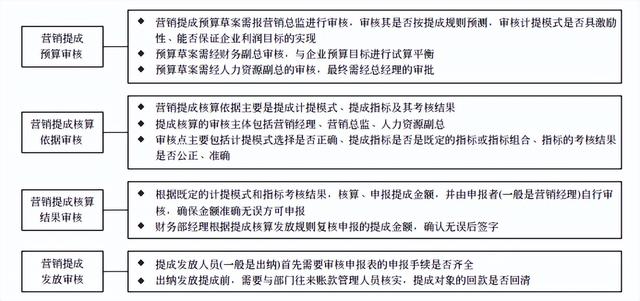

二、营销提成审核管理

营销提成审核管理的环节主要体现在提成预算的审核、提成核算依据的审核、提成核算结果的审核、提成发放的审核。每个环节的审核要点如图-2所示。

图-2 销售提成审核管理要点

三、营销提成风险控制

中小企业面临的市场竞争日趋激烈,日常经营管理工作中无时无刻不存着各种各样的风险。营销提成管理工作也不例外。对于前面提到的营销提成计提模式,无论企业采用哪一种模式或哪几种模式的组合,企业在业绩实现、提成兑现的过程中面临各种风险。

(1)提成业绩实现过程中的经营风险

在提成业绩实现的过程中,会存在回款问题、费用超支、恶性竞争、人员流失等方面的经营风险。这些风险客观地存在于企业日常管理工作中。对中小企业管理人员而言,这些风险只能采取预防措施尽可能规避,不可能完全消除。这些风险的预防应对措施如表-3所示。

表-3 营销提成业绩实现过程中需要防范的风险及应对措施

(2)营销提成的核算与兑现风险

营销提成计提依据不同,核算、兑现过程也会存在不同的风险。为确保企业战略目标的实现、营销任务的顺利完成,中小企业管理人员尤其需要注意这些风险,并采取有效的防范措施,具体如表-4所示。

表-4 营销提成核算与兑现风险防范

营销提成兑现控制

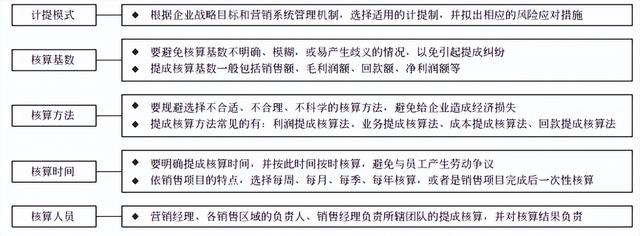

一、营销提成核算控制

营销提成核算的工作内容主要包括确定提成计提模式、确定提成核算基数、选择核算方法、明确核算时间、指选提成核算人员等。开展工作过程中, 需要注意的事项如图-3所示。

图-3 营销提成核算工作控制

二、提成兑现时间控制

企业在设计营销提成兑现时间时, 不应只设计一种兑现时间, 而是根据所销产品、项目或服务的类别、性质, 设置灵活性较强的提成兑现时间。可设计的兑现时间如表-5所示。

表-5 营销提成兑现时间设计表

三、营销提成问题控制

营销提成兑现的过程中,可能会出现下列两大特殊问题,需要特别注意。

(1) 员工离职时营销提成是否应兑现

员工离职时,营销提成是否需要兑现,需要根据当地的劳动仲裁委员会和法院分情形区别对待。

① 员工开发的客户,在员工与企业有聘用关系期间签订合同, 且于离职时合同款项已经到账,企业应按约定的提成支付方式兑现提成。

此时, 对于所签合同款项在员工离职时尚未到账的那部分业绩, 其提成是否需要兑现, 企业需要慎重处理。最为妥当的做法如下:在劳动合同或在营销提成管理制度中, 明确约定———营销提成需等销售款项全部到账后或达成约定的提成兑现条件时方可予以结算。

如果企业未作出这种明确的约定,在发生纠纷时,某些地方的劳动仲裁委员会或法院会依据 《工资支付暂行规定》要求企业全部兑现员工的提成,不能以款项未到账为由而克扣员工的提成。

② 员工开发的客户,在员工与企业无聘用关系期间签订合同, 这笔合同业绩不属于该员工的业绩,企业无须向其兑现提成。

(2) 营销提成涉及的个税扣缴问题

企业所聘用员工的营销提成属于企业向其支付的薪酬,应并入企业职工薪酬支出, 并据此计算缴纳其个人所得税。

四、营销提成纠纷处理

对于不可避免出现的营销提成纠纷,企业人力资源部一般可采取协商解决、提起劳动仲裁、向法院提起诉讼这三种方式进行处理。

当员工与企业就营销提成问题发生纠纷时,应尽量协商解决。当协商无法解决时, 可以向当地的劳动仲裁机构提起劳动仲裁或向法院提起诉讼。

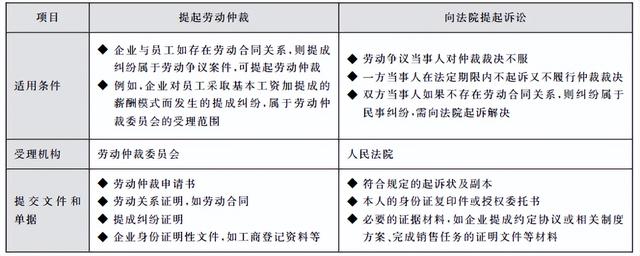

在司法实践中,并非所有纠纷都属于劳动仲裁的受理范围。具体区别如表-6所示。

表-6 提起劳动仲裁和向法院提起诉讼的区别

企业在遇到员工就营销提成纠纷而申请仲裁时,程序如下。

① 企业一次性或分批收到劳动仲裁委员会发来的 “仲裁告知书” “立案通知书” “举证通知书”“开庭通知书”。

② 企业人力资源部需要在专业法律顾问的指导下, 根据申诉人 “仲裁申请书” 中的请求事项逐条准备证据材料。

③ 在规定的时间内准备证据材料清单,提交答辩书。

④ 企业人力资源部派人按 “开庭通知书” 的时间,按时出庭。

⑤ 对发生法律效力的调解书或裁决书,企业应当按规定期限履行。

⑥ 企业若对仲裁裁决不服的,自收到裁决书之日起15日内, 可以向人民法院起诉, 期满不起诉的,裁决书即发生法律效力。

以上内容摘自《中小企业营销提成设计实务》

《中小企业营销提成设计实务》从“关键问题、关键点、提成方法、管理制度、管理方案”这五大维度,精细化地设计出中小企业的营销提成方案设计体系。这套资料首先根据中小企业的特色,设计出其营销提成的管控机制、提成指标,并精细、务实地设计出主辅营销提成管理的23份制度范例、16份方案范例。在此基础上,针对企业层面、业务层面、部门层面、人员层面、项目层面、渠道层面的营销提成,围绕关键问题、关键点、提成方法逐一设计,以方便使用者能全方位地掌握营销提成方案设计要点。

戳这里打包带走 ? 《中小企业营销提成设计实务》

............试读结束............

查阅全文加微信:3231169 如来写作网:gw.rulaixiezuo.com(可搜索其他更多资料) 本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 3231169@qq.com 举报,一经查实,本站将立刻删除。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 3231169@qq.com 举报,一经查实,本站将立刻删除。如若转载,请注明出处:https://www.wuxingwenku.com/9636.html

{kind=link}